来源:慧保天下安全配资预警平台

近期,上证指数连续收出了罕见的9连阳,再度逼近4000点,保险股也走出了一波亮眼行情。

12月25日,中国平安A股一度触及71.98元,创下2021年4月以来新高;

中国太保同步发力,A股盘中突破43.2元,改写自身历史纪录;

稍早之前的12月23日,中国人保A股也一度攀升至9.42元,创下2019年3月以来的最佳表现;

国寿寿险H股股价一年实现翻倍,近三年涨150%;

新华保险的势头最为强劲,近期A股与H股双双刷新历史高点,其中A股年内涨幅已超42%,H股近一年涨幅更是飙升至155%,成为板块领涨的核心动力。

要知道,前两年保险股还常被贴上“低估”“没人关注”的标签,公募基金持仓长期在历史低位,不少险企股价甚至跌破净资产。如今,保险股成了震荡市里的“稳压器”并大幅领涨。这波行情到底由什么驱动?2026年还能接着涨吗?

01

保险股全面爆发,新华保险股价创历史新高,中国平安领涨

事实上,保险股此轮的上涨绝非偶然的脉冲式行情,而是板块与个股的全面发力,且带着“逆势”的鲜明特征。

2025年以来,市场经历中美关系波动、资金向科技主线轮动等冲击,走出“先扬后震”的格局。年初上证指数从3200点附近启程,在政策暖风、险资入市等利好加持下稳步上行,AI、半导体等科技主线率先领涨,叠加北向资金持续净流入,10月末成功突破4000点整数关口,年内累计涨幅一度逼近25%。站上4000点后,市场转入震荡态势:前期领涨的科技板块估值已处高位,部分资金选择兑现收益,叠加年末机构资金回笼需求升温,指数逐步回落至3800点附近整理。不过到了12月末,上证指数罕见收获9连阳,再度向4000点发起冲击,市场也呈现出“震荡蓄势、新旧轮动”的分化格局。

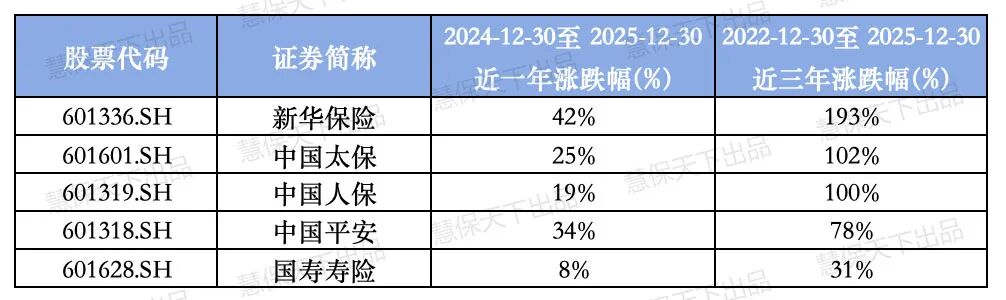

在震荡市下,保险板块走出独立攀升轨迹。A股方面,中国平安表现亮眼,股价一度突破71.98元,创2021年4月以来近四年新高,近一年涨幅达34%,近三年累计涨幅78%。

新华保险为板块领涨主力,不仅刷新历史股价高点,近一年涨幅攀升至42%,近三年累计涨幅更是高达193%。

中国太保、中国人保、国寿寿险同步发力,形成稳健跟涨梯队:中国太保近一年涨幅25%,近三年累计涨幅102%,曾盘中触及43元创历史新高;中国人保近一年涨19%,近三年累计涨幅100%,股价创下2019年3月以来最佳表现;国寿寿险近一年涨幅8%,近三年累计涨幅31%。从龙头长期领跑到底部标的跟涨,无论短期脉冲行情还是长期估值修复,均呈现出“全板块起舞”的强劲态势。

H股保险板块表现更为突出。截至12月30日,港股恒生保险主题指数年内涨超50%,远超恒生指数29%的涨幅。呈现“头部爆发力强、多数险企稳健跟涨”的鲜明态势。

截至12月30日,中国再保险以近一年109%、近三年343%的涨幅稳居板块首位,新华保险紧随其后,近一年涨幅攀升至155%,近三年累计涨幅达321%,两大标的共同构筑“三年三倍级”收益标杆。

国寿寿险与中国人保同样表现亮眼,前者近一年涨99%、近三年涨152%,后者近一年涨83%、近三年涨243%,实现“一年接近翻倍、三年超两倍”的收益水平,进一步夯实板块领涨梯队。

多数险企保持稳健上涨节奏,同步跑赢同期恒生指数:中国太平近一年涨66%、近三年涨122%,中国太保近一年涨47%、近三年涨159%,中国平安近一年涨58%、近三年涨60%,人保财险近一年涨40%、近三年涨197%,友邦保险近一年涨49%,整体形成“领涨带节奏、稳健补涨”的良性格局,板块强势特征显著。

这种强势突破背后,有业绩的坚实支撑。2025年前三季度,五大上市险企营收合计达2.37万亿元,同比增长13.6%;净利润突破4260亿元,同比增幅超33%,已经超过2024年全年水平,新业务价值(NBV)全面实现两位数增长。

02

资产端改善、负债端复苏与长期趋势共振,撑起保险股行情

保险股能从“没人理”到“持续领涨”,不是单一因素催化,而是资产端改善、负债端复苏与长期趋势形成的共振,每一环都踩准了市场的核心关切。

资产端的改善是行情的核心推手。保险公司的盈利离不开投资收益,2024年-2025年慢牛行情持续,险企权益投资比例也随之攀升,截至三季度末,人身险和财产险公司股票及基金投资余额达5.59万亿元,占资金运用余额的14.92%,相较年初增加1.49万亿元,大涨36.18%,创下2022年数据披露以来的新高。头部险企的投资能力尤为突出,以中国平安为例,其前三季度非年化综合投资收益率达5.4%,同比提升1个百分点,保险资金投资组合规模超6.4万亿元。

更关键的是政策“松绑”。12月5日,国家金融监管总局发布《关于调整保险公司相关业务风险因子的通知》,持仓超三年的沪深300成分股风险因子从0.3降至0.27,科创板股票从0.4降至0.36,中信建投预计释放最低资本约198亿元,若全部增配股票,可带来726亿元增量资金,既降低险企资本占用,又鼓励“长钱长投”。同时,2025年10年期国债收益率回升至1.8%以上,缓解了此前市场对利差损的担忧,为固收类资产收益托底。

负债端的复苏则是行情的“压舱石”,背后是居民财富配置的深刻变化。随着银行存款利率持续下行、3年期和5年期存款供给减少甚至暂停,兼具保障与理财属性的分红险成了“香饽饽”,2025年上市险企分红险新单占比已超50%,新华保险个险渠道分红险期交保费占比更是超70%。摩根士丹利预测,2024-2030年中国居民金融资产年均增长8%,2030年将达440万亿元,低利率环境下,保险产品2%-4%的潜在收益率,比定期存款利率更有吸引力,“存款搬家”趋势还在强化。

长期来看,人口结构变化与消费升级也在打开行业空间。2025年,我国65岁以上人口占比已达15.6%,“超级老龄化”催生巨大的养老服务需求,居民自负医疗支出超2.5万亿元,中高端医疗服务需求持续提升,这些都与保险的保障属性高度匹配。

03

券商集体看好2026年保险股走势,行业分化进一步加剧,头部险企确定性更强

对于2026年的保险股走势,主流券商普遍较为乐观,认为行业已进入“业绩增长+估值修复”的戴维斯双击阶段,资产负债共振的逻辑将持续强化。从核心趋势来看,2026年保险行业将走向“良性扩张”,资产负债双轮驱动的格局会延续。

资产端,险企每年有5-6万亿元资金需要配置,在债券利率低位波动的背景下,高股息股票等权益资产会成为配置重点。中泰证券预计,2026年险资新增权益投资资金达1.5万亿元,既能稳定资本市场,又能增厚自身收益;负债端,2026年寿险“开门红”值得期待,中信建投预测,寿险新单增速可能超预期,分红险仍将是主力产品,财险领域的非车险“报行合一”也将带动承保利润快速增长,西部证券更看好“财富权益大迁徙”下的价值重估,认为分红险推动的现金流增长与权益投资收益改善,将共同推动利差率提升。

此外,券商还指出,行业分化会进一步加剧,头部险企的确定性更强。2025年前三季度,五大上市险企的营收和利润增速远超中小机构,核心原因在于头部公司在产品创新、渠道掌控和服务能力上的优势愈发明显。如中国平安的综合金融模式能深挖客户价值,客均AUM(管理客户资产)达6.34万元,是未享受生态圈服务客户的4倍;新华保险的权益投资能力突出,在市场波动中更易获取超额收益。

中金公司预测,2026年寿险行业将再入黄金发展期,投资逻辑将从“存量重估”转向“成长溢价”,具备核心经营能力的龙头公司会抢占更多市场份额。不过券商也提示了潜在风险,最核心的是权益市场波动与利率下行。若2026年股市大幅回调,会直接影响险企投资收益;长端利率若重新跌破1.5%,可能再度引发利差损担忧。其次是需求不及预期,若居民储蓄意愿超预期上升,可能影响保险新单销售;此外,代理人转型进度、政策落地效果等也可能左右行情走势。

从被低估的“冷门板块”到震荡市的“热门标的”,保险股的逆袭本质是基本面的改善与长期价值的回归。2026年,在资产负债共振、政策持续支持、行业需求扩容的多重支撑下,保险股大概率延续修复态势。对于市场而言,保险股不仅具备估值修复的空间,更有基本面持续改善带来的成长韧性,作为震荡市中兼具安全边际与收益潜力的板块,其2026年的表现值得期待。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:曹睿潼 安全配资预警平台

大牛配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯